Η Κίνα επέζησε πρόσφατα ένα ατύχημα στέγασης, το οποίο είναι συγκρίσιμο σε μέγεθος με ό, τι οι Ηνωμένες Πολιτείες βίωσαν το 2006-10. Πριν εξετάσουμε την επιρροή αυτού του ατυχήματος στο σπίτι, ας εξετάσουμε τι συνέβη στις ΗΠΑ.

Κατά την περίοδο από τον Ιανουάριο του 2006 έως τον Απρίλιο του 2008, η κατασκευή κατοικιών στις Ηνωμένες Πολιτείες βυθίστηκε κατά περισσότερο από 50%. Παρά την κατάρρευση αυτή, η οικονομία συνέχισε να κάνει αρκετά καλά, καθώς άλλοι τομείς πήραν χαλαρά. Η ανεργία αυξήθηκε από 4,7% σε 5,0%, ακόμα μια πολύ ισχυρή αγορά εργασίας.

Κατά τα μέσα -2008, η Fed υιοθέτησε έναν από τους σκληρότερους νομισματικούς πολιτικούς στην ιστορία των Ηνωμένων Πολιτειών και το NGDP άρχισε να μειώνεται. Η κατασκευή κατοικιών μειώθηκε ακόμη περισσότερο, σε περίπου 70% χαμηλότερη από την κορυφή τον Ιανουάριο του 2006. Το πιο σημαντικό είναι ότι άλλοι τομείς άρχισαν επίσης να μειώνονται. Η ανεργία αυξήθηκε από 5% σε 10% του εργατικού δυναμικού. Ήταν η χειρότερη ύφεση από τη δεκαετία του 1930.

ΕΝΑ Συναρπαστικό νέο χαρτί Οι οικονομολόγοι FRS William L. Barcelona, Danilo Cascaldi-Garcia, Jasper J. Hawk και Eva Van Limput Δείχνει ότι στην Κίνα μια πρόσφατα πολύ παρόμοια μείωση στην κατασκευή κατοικιών:

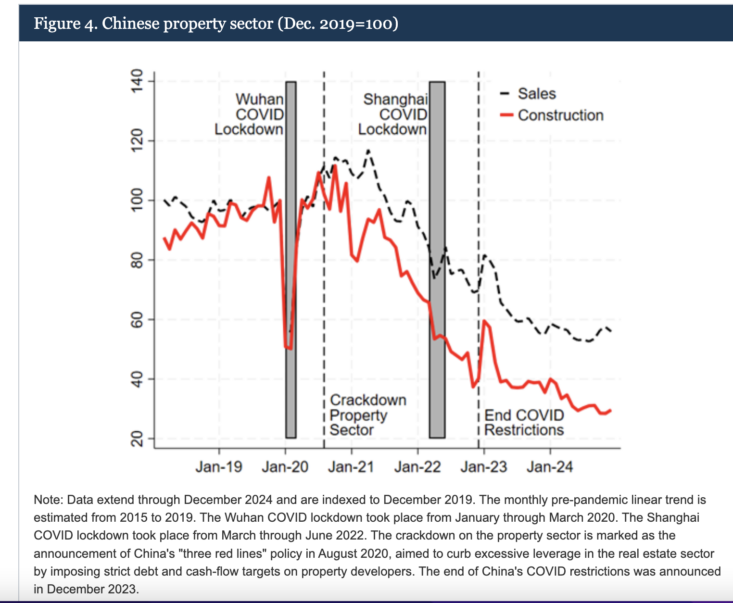

Από ορισμένες απόψεις, ήταν ακόμα πιο σοκ από ένα ατύχημα στις Ηνωμένες Πολιτείες. Ο κινεζικός τομέας ακινήτων ήταν περίπου το 30% του ΑΕΠ της Κίνας στην κυκλική κορυφή (συμπεριλαμβανομένων των έμμεσων αποτελεσμάτων), η οποία είναι πολύ υψηλότερη αναλογία από τις Ηνωμένες Πολιτείες, η οποία είχε το 2005-06. Οι συγγραφείς φάνηκαν να διαπιστώνουν ότι ήταν εκπληκτικό το γεγονός ότι η ανάπτυξη του κινεζικού ΑΕΠ του ΑΕΠ ήταν αρκετά καλή, παρά τη βαριά μείωση της στέγασης σε αυτόν τον βασικό τομέα της κινεζικής οικονομίας:

Παρά το γεγονός ότι η αύξηση του 5 % είναι πολύ πιο αργή από τη μέση αύξηση του 10 %, την οποία η Κίνα έχει υποστηριχθεί από τη δεκαετία του 1980 έως τις αρχές του 2010, μπορεί να θεωρηθεί υψηλή, δεδομένου ότι η Κίνα ζει σε μακροπρόθεσμη διόρθωση στην αγορά ακινήτων. Πριν από αυτή τη μείωση, οι εκτιμήσεις δείχνουν ότι η αγορά ακινήτων απευθείας ή έμμεσα ανήλθε στο 30 % του ΑΕΠ και τα επίσημα δεδομένα υποδηλώνουν ότι οι δραστηριότητες ακίνητης περιουσίας και κατασκευής εισήλθαν περισσότερο από 1 ποσοστό αύξησης του ΑΕΠ (Rogoff and Yang, 2024). Σε σχέση με τα κενά της φούσκας στην αγορά ακινήτων τα τελευταία χρόνια, αυτή η ώθηση έχει μετατραπεί σε αντίσταση, η οποία θα πρέπει να το ζυγίζει σημαντικά με την ανάπτυξη του ΑΕΠ.

3. Δεδομένα δραστηριότητας της Κίνας

Τι εξηγεί την ισχυρή ανάπτυξη σε σύγκριση με αυτό που θα υποδηλώνει την κακουχία του τομέα των ακινήτων; Μπορούμε να λάβουμε πληροφορίες εξετάζοντας μερικούς από τους δείκτες που περιλαμβάνονται στο μοντέλο. Αυτοί οι δείκτες μας ενημερώνουν ότι διάφορα μέρη της κινεζικής οικονομίας ήταν πολύ διαφορετικά στην μετα-παράλογη περίοδο.

Η ομάδα (α) στο σχήμα 3 δείχνει ότι αν και η βιομηχανική παραγωγή παραβιάστηκε σοβαρά κατά τη διάρκεια του αρχικού αποκλεισμού τον Ιούνιο, ανακτήθηκε γρήγορα και, σε κάθε περίπτωση, υπερέβη την τιμωρία τους τα τελευταία χρόνια.

Στην πραγματικότητα, αυτό συνέβη κατά τα πρώτα δύο χρόνια μετά τη μείωση της στέγασης στις Ηνωμένες Πολιτείες. Η Fed υποχώρησε την ανάπτυξη του NGDP και η μείωση της οικιστικής κατασκευής αντισταθμίστηκε κυρίως από την αύξηση της παραγωγής, των εξαγωγών, των υπηρεσιών, των εμπορικών κατασκευών κ.λπ.

Υποστήριξα ότι η Λαϊκή Τράπεζα της Κίνας ήταν υπερβολικά συμβαλλόμενη στη νομισματική της πολιτική τα τελευταία χρόνια. Παρ ‘όλα αυτά, το PBOC ήταν περισσότερο επέκταση από την Fed κατά την περίοδο 2008-09. Ως αποτέλεσμα, το κινεζικό NGDP συνέχισε να αυξάνεται και η γενική κινεζική οικονομία συνεχίζει να προχωράει.

Παρόλο που οι συγγραφείς εργάζονται στη Fed, δεν ανέφεραν την προφανή αντίθεση μεταξύ του τρόπου με τον οποίο η Κεντρική Τράπεζα της Κίνας αντιμετώπισε τη μείωση της στέγασης και τον τρόπο με τον οποίο η Fed ήταν λάθος στην πτώση μας στη στέγαση. Ο Waidas urba με απευθύνει Πρόσφατο tweet Zach Mazlish, συζητώντας ένα νέο άρθρο:

Χαρτί Thomas E. Caravel Alisdire McKay και Christian K. Wolfκαι περιέχει τα ακόλουθα σχόλια:

Ο τίτλος είναι ότι, ελλείψει οποιωνδήποτε αποτελεσματικών συνόρων, ένα χαμηλότερο όριο στα ονομαστικά επιτόκια, μια πολιτική που ακολουθεί την ελαχιστοποίηση (9) θα περιλάμβανε μια πολύ επιθετική μείωση των στοιχείων, η οποία είναι περίπου -5 %. Μια τέτοια (ισορροπημένη) μείωση των επιτοκίων θα μείωνε σημαντικά το χάσμα στην παραγωγή λόγω του μέτρια αυξημένου πληθωρισμού.

Τα αποτελέσματα συνοψίζονται στο Σχήμα 9, το οποίο δείχνει την πραγματοποίηση (μαύρη), καθώς και την παραγωγή, τον πληθωρισμό και τα επιτόκια αντισταθμιστικής (μπλε). Όπως και πριν, οι μπλε περιοχές αντιστοιχούν στο πίσω μέρος και των τεσσάρων μοντέλων μας, με τα αποτελέσματα για όλα τα μεμονωμένα μοντέλα να είναι πολύ παρόμοια. Τα συμπεράσματά μας είναι ενημερωτικά για μια ευρύτερη πολιτική αντίδραση κατά τη διάρκεια της μεγάλης ύφεσης. Δεδομένων των περιορισμών στα ονομαστικά επιτόκια, οι πολιτικοί προσπάθησαν να αντικαταστήσουν άλλα μέτρα διεγέρσεων, ιδίως τη μη παραδοσιακή νομισματική πολιτική, καθώς και ένα δημοσιονομικό κίνητρο. Εάν ερμηνεύσουμε (9) ως στόχο για μια νομισματική πολιτική, το αντισταθμιστικό μας μέρος υποδηλώνει ότι μια ασυνήθιστη αντίδραση στη νομισματική πολιτική ήταν ανεπαρκής -στο ονομαστικό επιτόκιο, θα ήταν απαραίτητο ένα πρόσθετο κίνητρο περίπου 500 βασικών σημείων.

Στη συνέχεια, το Tweet Mazlish αναμένει ότι μία από τις δύο αντιδράσεις μου (αν και νομίζω ότι στα τέλη του 2007 λίγο νωρίς υποτίθεται ότι γύρω στον Ιούνιο του 2008 ήταν κατάλληλο για το ZLB):

Το δεύτερο σημείο που θα ήθελα να κάνω είναι η καλύτερη πολιτική τρόπος Θα μειώσει τη σοβαρότητα του αρνητικού σοκ της ζήτησης στα τέλη του 2008 και, συνεπώς, θα μειώσει την ποσότητα του νομισματικού ερέθισμα, που θα ήταν απαραίτητο. Για παράδειγμα, αξιόπιστη πολιτική NGDP Επίπεδα στόχευσης Θα δημιουργούσα σταθεροποιητικές προσδοκίες για ένα ταχύτερο μέλλον του NGDP μετά από σύντομη ύφεση στα μέσα -2008, και αυτό δεν θα επέτρεπε να μειωθεί απότομα το φυσικό ποσοστό. Και αυτό δεν είναι μόνο η άποψή μου, τα πλεονεκτήματα της επίπεδου στόχευσης αποδείχθηκαν στην ακαδημαϊκή έρευνα από ανθρώπους όπως ο Ben Bernanke και ο Michael Woodford, οι οποίοι βασίζονται σε θεωρητικό πλαίσιο στο Paul Krugan Συνεργάτη του 1998.

Η Κίνα επέζησε πρόσφατα ένα ατύχημα στέγασης, το οποίο είναι συγκρίσιμο σε μέγεθος με ό, τι οι Ηνωμένες Πολιτείες βίωσαν το 2006-10. Πριν εξετάσουμε την επιρροή αυτού του ατυχήματος στο σπίτι, ας εξετάσουμε τι συνέβη στις ΗΠΑ.

Κατά την περίοδο από τον Ιανουάριο του 2006 έως τον Απρίλιο του 2008, η κατασκευή κατοικιών στις Ηνωμένες Πολιτείες βυθίστηκε κατά περισσότερο από 50%. Παρά την κατάρρευση αυτή, η οικονομία συνέχισε να κάνει αρκετά καλά, καθώς άλλοι τομείς πήραν χαλαρά. Η ανεργία αυξήθηκε από 4,7% σε 5,0%, ακόμα μια πολύ ισχυρή αγορά εργασίας.

Κατά τα μέσα -2008, η Fed υιοθέτησε έναν από τους σκληρότερους νομισματικούς πολιτικούς στην ιστορία των Ηνωμένων Πολιτειών και το NGDP άρχισε να μειώνεται. Η κατασκευή κατοικιών μειώθηκε ακόμη περισσότερο, σε περίπου 70% χαμηλότερη από την κορυφή τον Ιανουάριο του 2006. Το πιο σημαντικό είναι ότι άλλοι τομείς άρχισαν επίσης να μειώνονται. Η ανεργία αυξήθηκε από 5% σε 10% του εργατικού δυναμικού. Ήταν η χειρότερη ύφεση από τη δεκαετία του 1930.

ΕΝΑ Συναρπαστικό νέο χαρτί Οι οικονομολόγοι FRS William L. Barcelona, Danilo Cascaldi-Garcia, Jasper J. Hawk και Eva Van Limput Δείχνει ότι στην Κίνα μια πρόσφατα πολύ παρόμοια μείωση στην κατασκευή κατοικιών:

Από ορισμένες απόψεις, ήταν ακόμα πιο σοκ από ένα ατύχημα στις Ηνωμένες Πολιτείες. Ο κινεζικός τομέας ακινήτων ήταν περίπου το 30% του ΑΕΠ της Κίνας στην κυκλική κορυφή (συμπεριλαμβανομένων των έμμεσων αποτελεσμάτων), η οποία είναι πολύ υψηλότερη αναλογία από τις Ηνωμένες Πολιτείες, η οποία είχε το 2005-06. Οι συγγραφείς φάνηκαν να διαπιστώνουν ότι ήταν εκπληκτικό το γεγονός ότι η ανάπτυξη του κινεζικού ΑΕΠ του ΑΕΠ ήταν αρκετά καλή, παρά τη βαριά μείωση της στέγασης σε αυτόν τον βασικό τομέα της κινεζικής οικονομίας:

Παρά το γεγονός ότι η αύξηση του 5 % είναι πολύ πιο αργή από τη μέση αύξηση του 10 %, την οποία η Κίνα έχει υποστηριχθεί από τη δεκαετία του 1980 έως τις αρχές του 2010, μπορεί να θεωρηθεί υψηλή, δεδομένου ότι η Κίνα ζει σε μακροπρόθεσμη διόρθωση στην αγορά ακινήτων. Πριν από αυτή τη μείωση, οι εκτιμήσεις δείχνουν ότι η αγορά ακινήτων απευθείας ή έμμεσα ανήλθε στο 30 % του ΑΕΠ και τα επίσημα δεδομένα υποδηλώνουν ότι οι δραστηριότητες ακίνητης περιουσίας και κατασκευής εισήλθαν περισσότερο από 1 ποσοστό αύξησης του ΑΕΠ (Rogoff and Yang, 2024). Σε σχέση με τα κενά της φούσκας στην αγορά ακινήτων τα τελευταία χρόνια, αυτή η ώθηση έχει μετατραπεί σε αντίσταση, η οποία θα πρέπει να το ζυγίζει σημαντικά με την ανάπτυξη του ΑΕΠ.

3. Δεδομένα δραστηριότητας της Κίνας

Τι εξηγεί την ισχυρή ανάπτυξη σε σύγκριση με αυτό που θα υποδηλώνει την κακουχία του τομέα των ακινήτων; Μπορούμε να λάβουμε πληροφορίες εξετάζοντας μερικούς από τους δείκτες που περιλαμβάνονται στο μοντέλο. Αυτοί οι δείκτες μας ενημερώνουν ότι διάφορα μέρη της κινεζικής οικονομίας ήταν πολύ διαφορετικά στην μετα-παράλογη περίοδο.

Η ομάδα (α) στο σχήμα 3 δείχνει ότι αν και η βιομηχανική παραγωγή παραβιάστηκε σοβαρά κατά τη διάρκεια του αρχικού αποκλεισμού τον Ιούνιο, ανακτήθηκε γρήγορα και, σε κάθε περίπτωση, υπερέβη την τιμωρία τους τα τελευταία χρόνια.

Στην πραγματικότητα, αυτό συνέβη κατά τα πρώτα δύο χρόνια μετά τη μείωση της στέγασης στις Ηνωμένες Πολιτείες. Η Fed υποχώρησε την ανάπτυξη του NGDP και η μείωση της οικιστικής κατασκευής αντισταθμίστηκε κυρίως από την αύξηση της παραγωγής, των εξαγωγών, των υπηρεσιών, των εμπορικών κατασκευών κ.λπ.

Υποστήριξα ότι η Λαϊκή Τράπεζα της Κίνας ήταν υπερβολικά συμβαλλόμενη στη νομισματική της πολιτική τα τελευταία χρόνια. Παρ ‘όλα αυτά, το PBOC ήταν περισσότερο επέκταση από την Fed κατά την περίοδο 2008-09. Ως αποτέλεσμα, το κινεζικό NGDP συνέχισε να αυξάνεται και η γενική κινεζική οικονομία συνεχίζει να προχωράει.

Παρόλο που οι συγγραφείς εργάζονται στη Fed, δεν ανέφεραν την προφανή αντίθεση μεταξύ του τρόπου με τον οποίο η Κεντρική Τράπεζα της Κίνας αντιμετώπισε τη μείωση της στέγασης και τον τρόπο με τον οποίο η Fed ήταν λάθος στην πτώση μας στη στέγαση. Ο Waidas urba με απευθύνει Πρόσφατο tweet Zach Mazlish, συζητώντας ένα νέο άρθρο:

Χαρτί Thomas E. Caravel Alisdire McKay και Christian K. Wolfκαι περιέχει τα ακόλουθα σχόλια:

Ο τίτλος είναι ότι, ελλείψει οποιωνδήποτε αποτελεσματικών συνόρων, ένα χαμηλότερο όριο στα ονομαστικά επιτόκια, μια πολιτική που ακολουθεί την ελαχιστοποίηση (9) θα περιλάμβανε μια πολύ επιθετική μείωση των στοιχείων, η οποία είναι περίπου -5 %. Μια τέτοια (ισορροπημένη) μείωση των επιτοκίων θα μείωνε σημαντικά το χάσμα στην παραγωγή λόγω του μέτρια αυξημένου πληθωρισμού.

Τα αποτελέσματα συνοψίζονται στο Σχήμα 9, το οποίο δείχνει την πραγματοποίηση (μαύρη), καθώς και την παραγωγή, τον πληθωρισμό και τα επιτόκια αντισταθμιστικής (μπλε). Όπως και πριν, οι μπλε περιοχές αντιστοιχούν στο πίσω μέρος και των τεσσάρων μοντέλων μας, με τα αποτελέσματα για όλα τα μεμονωμένα μοντέλα να είναι πολύ παρόμοια. Τα συμπεράσματά μας είναι ενημερωτικά για μια ευρύτερη πολιτική αντίδραση κατά τη διάρκεια της μεγάλης ύφεσης. Δεδομένων των περιορισμών στα ονομαστικά επιτόκια, οι πολιτικοί προσπάθησαν να αντικαταστήσουν άλλα μέτρα διεγέρσεων, ιδίως τη μη παραδοσιακή νομισματική πολιτική, καθώς και ένα δημοσιονομικό κίνητρο. Εάν ερμηνεύσουμε (9) ως στόχο για μια νομισματική πολιτική, το αντισταθμιστικό μας μέρος υποδηλώνει ότι μια ασυνήθιστη αντίδραση στη νομισματική πολιτική ήταν ανεπαρκής -στο ονομαστικό επιτόκιο, θα ήταν απαραίτητο ένα πρόσθετο κίνητρο περίπου 500 βασικών σημείων.

Στη συνέχεια, το Tweet Mazlish αναμένει ότι μία από τις δύο αντιδράσεις μου (αν και νομίζω ότι στα τέλη του 2007 λίγο νωρίς υποτίθεται ότι γύρω στον Ιούνιο του 2008 ήταν κατάλληλο για το ZLB):

Το δεύτερο σημείο που θα ήθελα να κάνω είναι η καλύτερη πολιτική τρόπος Θα μειώσει τη σοβαρότητα του αρνητικού σοκ της ζήτησης στα τέλη του 2008 και, συνεπώς, θα μειώσει την ποσότητα του νομισματικού ερέθισμα, που θα ήταν απαραίτητο. Για παράδειγμα, αξιόπιστη πολιτική NGDP Επίπεδα στόχευσης Θα δημιουργούσα σταθεροποιητικές προσδοκίες για ένα ταχύτερο μέλλον του NGDP μετά από σύντομη ύφεση στα μέσα -2008, και αυτό δεν θα επέτρεπε να μειωθεί απότομα το φυσικό ποσοστό. Και αυτό δεν είναι μόνο η άποψή μου, τα πλεονεκτήματα της επίπεδου στόχευσης αποδείχθηκαν στην ακαδημαϊκή έρευνα από ανθρώπους όπως ο Ben Bernanke και ο Michael Woodford, οι οποίοι βασίζονται σε θεωρητικό πλαίσιο στο Paul Krugan Συνεργάτη του 1998.

{kind=link}