Πρόσφατος Άρθρο Bloomberg Πρότεινε ότι η Fed ανακοίνωσε τη νίκη επί του πληθωρισμού:

Φυσικά, μπορεί να είναι πρόωρο, αν όχι απερίσκεπτο, να δηλώσουμε ότι η “αποστολή” ολοκληρώνεται “από τον πληθωρισμό, αυτό δεν είναι μόνο η ανάπτυξη των τιμολογίων και η πτώση της μετανάστευσης, στην οικονομία, υπάρχουν πολλοί δομικοί παράγοντες που υποδεικνύουν μεγαλύτερο πληθωρισμό: περισσότερο καθήκον, η γήρανση της εργασίας, μια πιο αργή αύξηση της παραγωγικότητας και του κόσμου, η οποία διαπραγματεύεται λιγότερο από το μέλλον.

Πρώτον, οι ημέρες πληθωρισμού κάτω από το 2% μπορεί να είναι πίσω. Αν ναι, η Fed θα πρέπει να μάθει αυτή την αλήθεια στην επικοινωνία και την πολιτική της – ή τον κίνδυνο να μειωθεί πολύ στο μέλλον. Όταν παίρνει την επόμενη επισκόπηση της δομής, μπορεί να χρειαστεί να αυξήσει το ποσοστό στόχου του με 2%. Τώρα αυτό μπορεί να το κάνει αυτό όταν ο πληθωρισμός ήταν Lizan.

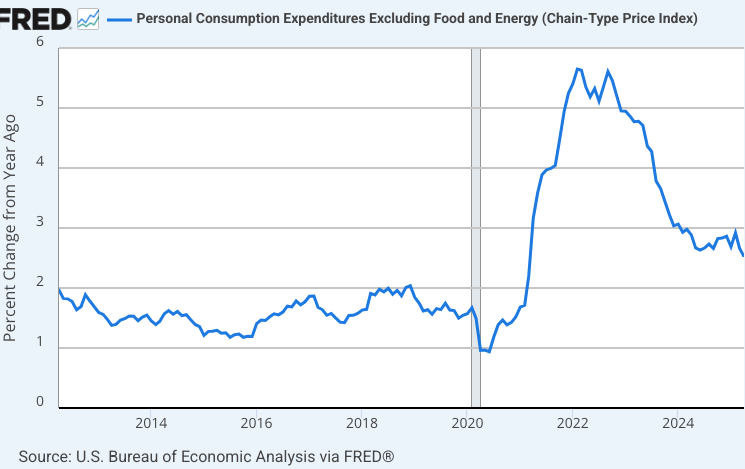

Δεν είμαι πεπεισμένος ότι η νίκη επιτεύχθηκε και δεν νομίζω ότι αυτή θα είναι μια καλή στιγμή για να αυξήσει τον στόχο του πληθωρισμού. Εδώ είναι ένα επίπεδο πληθωρισμού 12 μηνών χρησιμοποιώντας τον κύριο δείκτη PCE:

Ο κύριος πληθωρισμός μειώθηκε πρόσφατα στο 2,5%, αλλά αυτό είναι ακόμα υψηλότερο από το σκοπό της Fed. Επιπλέον, η Fed Ο ευέλικτος στόχος του πληθωρισμούΣύμφωνα με αυτό το είδος πολιτικού καθεστώτος, ο πληθωρισμός θα πρέπει να κοστίζει λίγο κάτω από το 2% κατά τη διάρκεια της έκρηξης και λίγο πάνω από 2% κατά τη διάρκεια μιας ύφεσης. Είμαστε σαφώς σε μια οικονομική άνθηση.

Δεν βλέπω κανένα καλό οικονομικό επιχειρήματα για την αύξηση του σκοπού του πληθωρισμού άνω του 2%. Αυτό που είναι ακόμη πιο σημαντικό, ακόμη και αν ένας υψηλότερος στόχος του πληθωρισμού ήταν μια καλή ιδέα, ο βέλτιστος χρόνος για την αύξηση του στόχου θα είναι κατά την επόμενη περίοδο των επιτοκίων, σχεδόν μηδέν και όχι όταν τα βραχυπρόθεσμα επιτόκια υπερβαίνουν το 4%. Η υιοθέτηση του υψηλότερου πληθωρισμού στόχου μπορεί να είναι ένα ισχυρό εργαλείο για την τόνωση της οικονομίας, που έχει κολλήσει στο μηδέν χαμηλότερο όριο.

Σε γενικές γραμμές, είμαι σκεπτικός για τις κλήσεις για την αύξηση του σκοπού του πληθωρισμού. Αυτό θα μειώσει την εμπιστοσύνη στη Fed, καθώς οι επενδυτές θα αρχίσουν να αμφιβάλλουν για τη δέσμευσή τους για χαμηλό πληθωρισμό. Αυτό μπορεί να δυσχεράνει την απόρριψη του πληθωρισμού αφού υπερβαίνει την στοχευμένη ταχύτητα για μεγάλο χρονικό διάστημα.

Related posts

Πρόσφατος Άρθρο Bloomberg Πρότεινε ότι η Fed ανακοίνωσε τη νίκη επί του πληθωρισμού:

Φυσικά, μπορεί να είναι πρόωρο, αν όχι απερίσκεπτο, να δηλώσουμε ότι η “αποστολή” ολοκληρώνεται “από τον πληθωρισμό, αυτό δεν είναι μόνο η ανάπτυξη των τιμολογίων και η πτώση της μετανάστευσης, στην οικονομία, υπάρχουν πολλοί δομικοί παράγοντες που υποδεικνύουν μεγαλύτερο πληθωρισμό: περισσότερο καθήκον, η γήρανση της εργασίας, μια πιο αργή αύξηση της παραγωγικότητας και του κόσμου, η οποία διαπραγματεύεται λιγότερο από το μέλλον.

Πρώτον, οι ημέρες πληθωρισμού κάτω από το 2% μπορεί να είναι πίσω. Αν ναι, η Fed θα πρέπει να μάθει αυτή την αλήθεια στην επικοινωνία και την πολιτική της – ή τον κίνδυνο να μειωθεί πολύ στο μέλλον. Όταν παίρνει την επόμενη επισκόπηση της δομής, μπορεί να χρειαστεί να αυξήσει το ποσοστό στόχου του με 2%. Τώρα αυτό μπορεί να το κάνει αυτό όταν ο πληθωρισμός ήταν Lizan.

Δεν είμαι πεπεισμένος ότι η νίκη επιτεύχθηκε και δεν νομίζω ότι αυτή θα είναι μια καλή στιγμή για να αυξήσει τον στόχο του πληθωρισμού. Εδώ είναι ένα επίπεδο πληθωρισμού 12 μηνών χρησιμοποιώντας τον κύριο δείκτη PCE:

Ο κύριος πληθωρισμός μειώθηκε πρόσφατα στο 2,5%, αλλά αυτό είναι ακόμα υψηλότερο από το σκοπό της Fed. Επιπλέον, η Fed Ο ευέλικτος στόχος του πληθωρισμούΣύμφωνα με αυτό το είδος πολιτικού καθεστώτος, ο πληθωρισμός θα πρέπει να κοστίζει λίγο κάτω από το 2% κατά τη διάρκεια της έκρηξης και λίγο πάνω από 2% κατά τη διάρκεια μιας ύφεσης. Είμαστε σαφώς σε μια οικονομική άνθηση.

Δεν βλέπω κανένα καλό οικονομικό επιχειρήματα για την αύξηση του σκοπού του πληθωρισμού άνω του 2%. Αυτό που είναι ακόμη πιο σημαντικό, ακόμη και αν ένας υψηλότερος στόχος του πληθωρισμού ήταν μια καλή ιδέα, ο βέλτιστος χρόνος για την αύξηση του στόχου θα είναι κατά την επόμενη περίοδο των επιτοκίων, σχεδόν μηδέν και όχι όταν τα βραχυπρόθεσμα επιτόκια υπερβαίνουν το 4%. Η υιοθέτηση του υψηλότερου πληθωρισμού στόχου μπορεί να είναι ένα ισχυρό εργαλείο για την τόνωση της οικονομίας, που έχει κολλήσει στο μηδέν χαμηλότερο όριο.

Σε γενικές γραμμές, είμαι σκεπτικός για τις κλήσεις για την αύξηση του σκοπού του πληθωρισμού. Αυτό θα μειώσει την εμπιστοσύνη στη Fed, καθώς οι επενδυτές θα αρχίσουν να αμφιβάλλουν για τη δέσμευσή τους για χαμηλό πληθωρισμό. Αυτό μπορεί να δυσχεράνει την απόρριψη του πληθωρισμού αφού υπερβαίνει την στοχευμένη ταχύτητα για μεγάλο χρονικό διάστημα.

{kind=link}